こんにちは!2人育児に奮闘中のSTパパです。

最近、2人目の子どもが生まれ、幸せいっぱい……と同時に、将来のオカネのことが急に不安になったりしていませんか?

我が家もまさにそうで、2人目の誕生を機に、思い切ってマイホームを購入しました。 でも、ニュースを見れば「円安」「物価高」「金利上昇」の文字ばかり。

「今、家を買って本当に大丈夫?」 「金利が上がったら、ローンが返せなくなるんじゃ…」

と、悩んでいるパパママも多いと思います。 実は、我が家がこの厳しい状況下で、あえて「早めの購入」を決断したのには、ある「論理的な理由」があるんです。

今日は、長々と経済の話をするつもりはありません。 でも、子どもの未来を守るために、パパ自身が一生懸命勉強して導き出した、リアルな住宅購入戦略を共有します。少しでも、マイホーム購入を迷っているパパママの参考になれば嬉しいです。

なぜ「今」なのか?――「円安→物価高→金利上昇」の最強サイクル

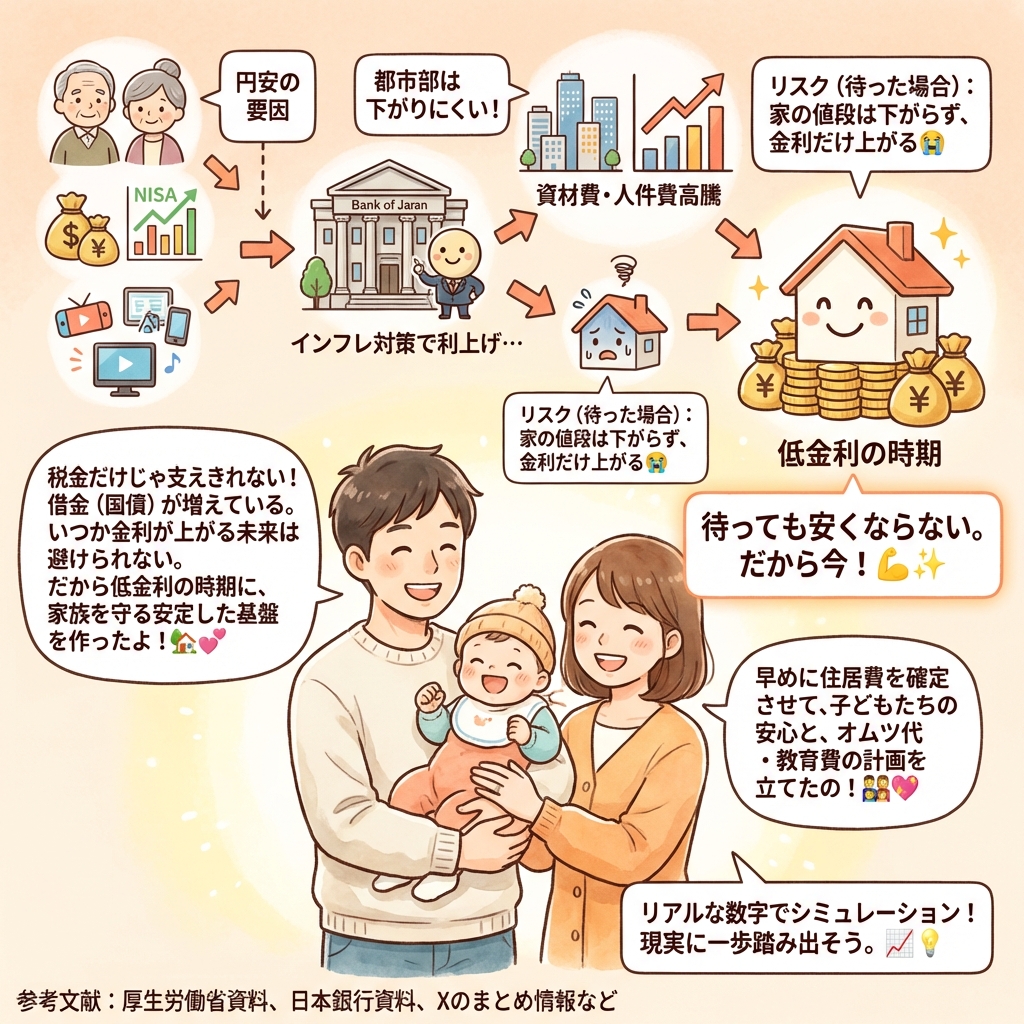

我が家が「早めの購入」を決断した最大の理由は、今の日本が、構造的に**「円安→物価高→金利上昇」というサイクルが完全に整ってしまっている**からです。

このサイクルに入ると、時間が経てば経つほど、家の価格も、住宅ローンの金利も上がってしまうリスクが非常に高くなります。なぜ、このサイクルが生まれてしまっているのか?その要因を、パパ目線でわかりやすく紐解いてみます。

要因1:円安――「実需の円売り」と「止められない構造」

まず、今の日本を苦しめているのが「円安」です。この状況は、私たちの生活に直結しています。なぜ、ここまで円の価値が下がってしまったのでしょうか。

💡 図解のポイント:円安の2大要因

- 「実需の円売り」――私たちの生活そのもの

- NISA拡充: 積立NISAで、年間10兆円規模のオカネが米国株中心の投資信託に流れており、これが「円売りドル買い」につながっています。

- サブスク: Amazon、Google、Netflixなど、私たちが毎日使うサブスクの多くが米国企業。これも「円売りドル買い」要因です。

- 工場の海外移転、エネルギー依存: これらも構造的な円売り圧力になっています。

- 「円安を止められない構造」――国の財政と日銀のジレンマ

- 社会保障費の増大、国債の大量発行: 国のザイセイ(歳出)の約56%が社会保障費(年金、医療、福祉)に使われており、税収だけでは支えきれず、国の借金(国債)が増え続けています(図解の左側「日本のザイセイ」参照)。

- 政策金利の上昇が限定的: インフレを止めるために金利を上げたいけれど、国債(借金)が多すぎて、大幅な利上げができないというジレンマに陥っています。

「最悪なことに海外にはバレているから円買いは起きづらい…😥」という状況もあり、この円安傾向は簡単には止まりそうにありません。

要因2:住宅価格の上昇――「都市部の地価」と「インフレ」

円安が進むと、海外から輸入するものの価格が上がります(物価高)。これが住宅業界にも襲いかかっています。

- インフレで資材費・人件費が上昇中!: 家を建てるためのエネルギー、資材(木材、コンクリートなど)、そして人手不足による人件費の高騰が続いています。

- 都市部(人気エリア)の地価上昇: 東京、大阪、福岡といった人が集まり続ける都市部の人気エリアは、地価自体が上がっています。

補助金を出して物価高を抑えようとする政策もありますが、世の中に出回るオカネの量が増えるので、さらにインフレ(物価高)を加速させる可能性もあります。

結果:金利上昇――インフレを止めるための「最後の手段」

円安と物価高が止まらない。このインフレ(物価高)を落ち着かせるために、国(日本銀行)は金利を上げて、円の価値を高めようとします。

金利が上がると、

- みんなが金利(利息)目的で円を欲しがる

- 世の中に出回る円の量が減る(希少性が上がる)

という、2つの理由から円の価値が上がります。インフレは止まりますが、これは同時に住宅ローンの金利も上がるということを意味します。

結論:待っていても安くならない。だから「今」買った!

長々と経済の話をしてきましたが、結局のところ、子育て世代のパパママにとって一番リアルな問題はここです。

「家の値段は下がらない(か、上がる)のに、住宅ローンの金利だけが上がっていく」

ニュースやSNSで、「人口減少で家が余るから安くなる」という一般的な意見(マクロな視点)を耳にしますが、私たちが住んでいる東京や大阪、福岡をはじめとする**「都市部(人気エリア)」は全くの別腹(例外)**です。交通の便が良く、仕事や学校が集まる場所は、人口減少社会であっても需要が落ちず、地価が下がりにくいからです。

家の値段は下がらず、住宅ローンの金利だけが上がっていく……。 性能はほぼ変わらないのに数万円安くなる「型落ち」の家電を狙うのと同じで、同じ家を買うのなら、数百万〜一千万円以上も総支払額が変わってしまう「低金利」の時期を絶対に逃したくなかったんです。

そして何より、2人目の子どもが生まれ、教育費が本格的にかかってくる時期。早めに「毎月の住居費」を確定させて、家族が安心して暮らせる生活の基盤を整えたかった。これが、我が家がこのタイミングでマイホーム購入を決断した、リアルな理由です。

まとめ:家族の「安心」を買うためのリアルな一歩を!

今回は、我が家が2人目の誕生を機にマイホーム購入に踏み切った理由を、「円安・物価高・金利上昇」という少し真面目な経済のお話と絡めてお伝えしました。

おさらいすると、我が家が決断した最大のポイントは以下の3つです!

- 日本の構造上、「実需の円売り」と「止められない構造」により円安と物価高はすぐには止まらない

- インフレを止めるための「金利上昇」は避けて通れない

- 都市部(人気エリア)の住宅価格は、地価上昇とインフレで、待っていても安くなる可能性は低い

「いつ買うのが一番お得(大正解)なのか?」 その答えは誰にもわかりません。

でも、確実なことが一つだけあります。 それは、「子どもたちがのびのびと育つ環境」と「毎月の住居費が確定する安心感」は、何物にも代えがたいということです。

我が家は、この先さらに金利が上がって「あの時買っておけば…」と後悔するリスクよりも、今の低金利のうちに生活の基盤を固めることを選びました。結果的に、家族を守るためのベストな決断ができたと大満足しています!

もし今、マイホーム購入で「金利が怖い」「高くて手が出ないかも」と足踏みしているパパママがいたら。 まずは、今の収入でどれくらいの家が買えるのか、金利が上がったら返済額はどう変わるのか、「リアルな数字」をシミュレーションして現実を知ることから始めてみてください。

漠然とした「不安」は、数字という「事実」を見ることでスッと消えることがよくあります。

子どもの未来と家族の笑顔のために、我が家の決断が、皆さんの納得のいく一歩のヒントになれば嬉しいです!

最後まで読んでいただき、ありがとうございました! STパパ

コメント